DI foreslår i et nyt udspil, at kommunernes nuværende indtægtskilder fra erhvervslivet omlægges til fordel for en statslig jobpræmie per privatansat. Det kan gøres efter to modeller:Model 1: Der indføres en jobpræmie på ca. 5.000 kr. per privatansat. Til gengæld mister kommunerne indtægterne fra selskabsskatten og pålægges at betale 22 pct. af deres dækningsafgiftsprovenu til staten.

Model 2: Der indføres en jobpræmie på ca. 6.000 kr. per privatansat. Til gengæld mister kommunerne indtægterne fra selskabsskatten og muligheden for at opkræve dækningsafgift.

Læs også: DI: Dækningsafgift gavner de rige kommuner og skader erhvervslivet

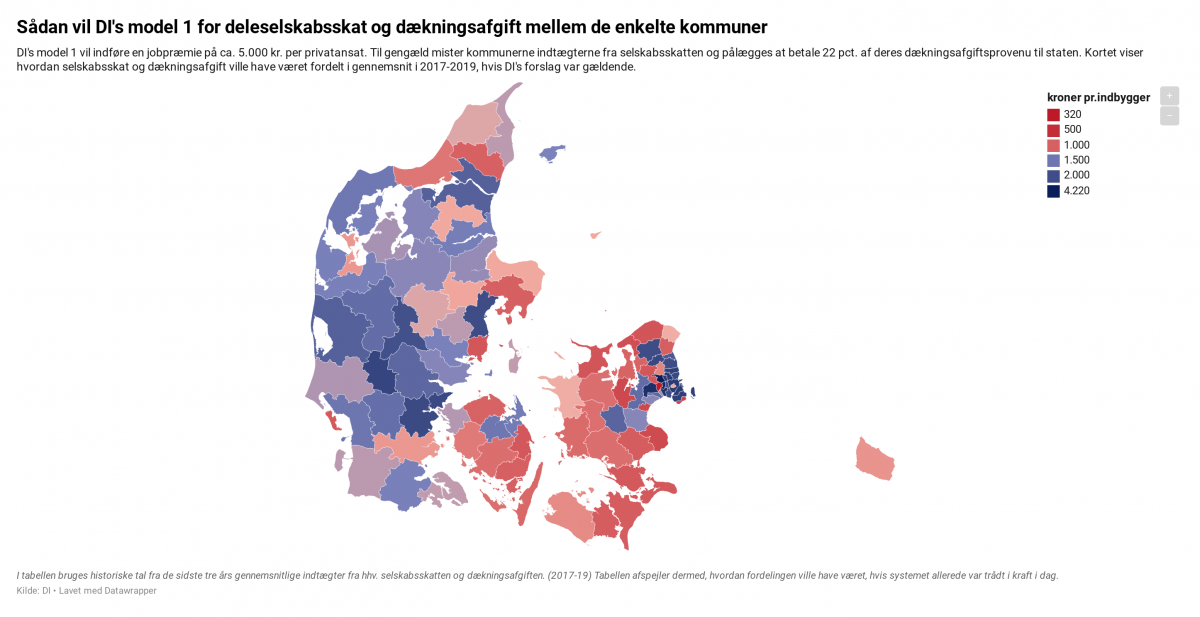

Kommunerne skal altså i fremtiden ikke have andel i selskabsskatten, men i stedet have en særlig jobpræmie for hver privat arbejdsplads i kommunen. (Læs udspilet her, som det blev fremlagt i fredags.)Det vil ifølge DI være en bedre måde at præmiere kommunerne for at være erhvervsvenlige end det nuværende system, hvor kommunerne får 15,24 procent af selskabsskatten.”Belønningen skal gå igennem antallet af private arbejdspladser i stedet for den meget mere tilfældige fordeling af, hvor selskabsskatten betales,” siger DI’s skattepolitiske chef, Jacob Bræstrup.DI’s forslag, som er en opdatering af et forslag fra efteråret 2019, er interessant af to årsager. Dels fordi fordelingen af selskabsskatten er blevet en centralt del af debatten om et nyt udligningssystem, men også fordi forslaget om at erstatte kommunerne andel af selskabsskatten kommer fra en af erhvervslivets helt tunge organisationer.På NB-Økonomi kan du se et kort der viser hvordan selskabsskat og dækningsafgift ville have været fordelt i gennemsnit i 2017-2019, hvis DI’s forslag var gældende. Find Artikel med kort her

Læs også: DI vil erstatte andel af selskabsskat med nye præmie for private arbejdspladser

DI kritik mod nuværende ordning: Kommunerne har for lidt fokus på erhvervsvenlighedIfølge forslaget fra DI har det danske system for kommunal udligning og beskatning meget lidt fokus på at belønne erhvervsvenlige kommuner. Forklaringen er, at det ifølge DI er ret tilfældigt, hvilke kommuner, som får store indtægter fra selskabsskatten.”Først og fremmest betales en meget stor andel af selskabsskatten af en relativt lille gruppe virksomheder med stor egenkapital. Dette gælder f.eks. Novo Nordisk, Lego og Danske Bank, der til sammen betaler knap hver femte selskabsskattekrone i Danmark. At beliggenheden af disse virksomheder har mere at gøre med historiske omstændigheder end de nuværende erhvervsforhold i deres hjemstavnskommuner medfører i praksis, at der er meget ringe sammenhæng imellem de kommuner, der leverer bedst erhvervsservice, og de kommuner, som får mest ind i selskabsskat,” hedder det i notatet.Det er derfor at DI i model 1 vil indføre en årlig jobpæmie på 5.000 kroner til kommunerne istedet for den nuværende ordning, hvor kommunerne får 15,24 procent af selskabskatten fordelt efter lønsummen fra selskabet i de enkelte kommuner. Samtidig vil DI inddrage 22 procent af kommunernes dækningsafgift til at finansiere jobpræmien.Logikken bag de 22 procent er, at når kommunen opkræver dækningsafgift for een krone, så kan virksomhederne trække det fra i selskabsskatten og dermed taber staten 22 øre.Derudover har DI, som sagt, også fremlagt en model 2, hvor dækningsafgiften helt afskaffes og jobpræmien så hæves til 6.000 kroner.

I bykommunerne kan det ikke betale sig at udstykke erhvervsområder

Den manglende sammenhæng mellem antallet af arbejdspladser og kommunens indtægter fra virksomhederne er ifølge DI et problem, fordi det gør det til en dårlig forretning for en kommune at gøre ligesom eksempelvis Ballerup og udlægge store områder i kommunen til erhvervsområder, hvor borgerne fra andre hovedstadskommuner kommer og arbejder.Samtidig fylder skatterne fra erhvervslivet meget lidt i en gennemnsitskommune. Af de ca. 50.000 kr. en kommune i gennemsnit modtager i skat per indbygger om året, kommer godt 43.000 kr. fra borgernes indkomstskatter, cirka. 5.000 kr. fra ejendomsskatter og blot knap 2.000 kr. fra direkte erhvervsskatter.”Det medfører, at det – særligt i og omkring de store byer, hvor der er adgang til mange nærtliggende arbejdspladser – generelt bedre kan betale sig at være ’bosætningskommune’ end ’erhvervskommune’,” skriver DI.

Særligt uattraktivt at få iværksættervirksomheder i kommunen

Ifølge DI er selskabsskatten først og fremmest en skat på den del af en virksomheds overskud, der stammer fra aflønning af ejerkapitalen, dvs. den kapital, som ejerne har indskudt. Og en virksomheds egenkapitalen siger ifølge DI som udgangspunkt intet siger om, hvor meget en virksomhed betyder for lokalsamfundet i form af f.eks. jobs, investeringer mv.Faktisk peger DI på, at det nuværende system med fordeling af selskabsskat frem for en jobpræmie gør det meget lidt attraktiktivt for kommunerne at satse på små- og mellemstore iværksættervirksomheder – altså de nye virksomheder, som Danmark skal leve af i fremtiden.”En stor del af de danske iværksættervirksomheder og SMV’er betaler f.eks. ikke det store i selskabsskat de første år, fordi de har større fokus på at vækste end på at opbygge egenkapital. Det medfører indirekte, at de kommuner, der gør meget for at understøtte iværksætteri og stærke SMV’er i deres lokalsamfund, ikke bliver belønnet over selskabsskatten,” hedder det i notatet.Netop den gruppe af virksomheder står for cirka halvdelen af beskæftigelsen i Danmark, og derfor vil kommuner med mange af den slags virksomheder vinde på DI’s forslag.

___________________________________________________________________________Fakta om kommunernes andel af selskabsskatten Kommunerne modtager i dag 15,24 pct. af indtægten fra selskabskatten. I udgangspunkt fordeles denne andel – virksomhed for virksomhed – mellem de kommuner, hvor virksomheden er aktiv baseret på de lønninger, virksomheden har udbetalt i hver af kommunerne. Kommunernes indtægter fra selskabsskatten er omfattet af en særlig udligningsordningen, hvor halvdelen af den del af kommunens selskabsskatteindtægter, der ligger hhv. over eller under landsgennemsnittet udlignes. Beløbet udbetales i månedlige rater i det tredje år efter indkomståret.Kilde: DIFakta om dækningsafgiften Dækningafgiften er en kommunal ejendomsskat på erhvervsejendomme, der kan sammenlignes med ejendomsværdiskatten på privatboliger. Dækningsafgiften er en valgfri afgift, som kommunerne kan vælge at pålægge de lokale virksomheder i tillæg til den almindelige grundskyld. Afgiften opkræves på baggrund af ejendommens ”forskelsværdi” fratrukket 50.000 kr. Forskelsværdien er forskellen imellem den offentlige ejendomsværdi og den offentlige grundværdien og udgør dermed groft sagt værdien af bygningerne.Kilde: DI