Hvis der ikke sker markante forbedringer i friplejeboligernes økonomiske rammevilkår, vil friplejebranchen ikke kunne understøtte den nødvendige vækst i antallet af plejeboliger. Det er en af hovedpointerne i en ny analyse udarbejdet af den tidligere direktør for Konkurrencestyrelsen Finn Lauritzen for Forum for Fremtidens Ældrevelfærd.

Analysen er interessant, fordi tal fra Danmarks Statistik gang på gang viser at væksten af plejeboliger i kommunalt regi er for nedadgående og den vækst der er i plejehjemssektoren er domineret af friplejeoperatørerne.

Læs også: Friplejehjem står for størstedelen af den vækst, der er i plejeboligsektoren

Analysen viser, at friplejeboliger i Danmark fortsat opererer under økonomisk vanskelige rammevilkår. På trods af politiske tiltag i 2024 for at skabe større gennemsigtighed og forbedrede afregningsmodeller, er konklusionen fortsat, at friplejeboligerne ikke har acceptable økonomiske betingelser.

Hovedpointer fra analysen

Analysen fastslår, at friplejeboligerne står over for tre store udfordringer:

- Manglende gennemsigtighed og bæredygtige afregningspriser. Her oplever de private operatører afregningspriser, der ikke afspejler de reelle omkostninger ved at drive og bygge plejeboliger. . Dette hænger ofte sammen med, at kommunerne fastsætter afregningen ud fra gamle kommunale plejehjem, der er afskrevne og ikke vedligeholdt på samme niveau som nybyggeri.

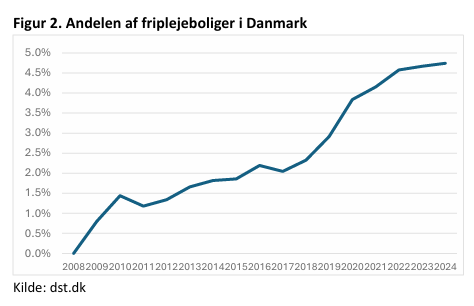

- Utilstrækkeligt antal plejeboliger.

Behovet for plejeboliger vokser i takt med, at befolkningen over 80 år stiger kraftigt frem mod 2035. Antallet af plejeboliger er samlet set faldet over de sidste ti år, og andelen af friplejeboliger er stagneret på 4,7 % i 2024.

- Private plejeboligudbydere har et lavt eller negativt afkast. Sammenligner man med andre erhverv er afkastet for investeringer i friplejeboliger langt lavere end i andre erhverv, hvilket gør det usandsynligt, at private aktører vil fortsætte med at investere i nye plejeboliger. Flere aktører kører ifølge analysen med underskud og kan kun fortsætte driften med ny kapitaltilførsel.

Læs også: Friplejeleverandør overlever dårligt regnskab for andet år i træk

Ingen generering af overskud

Analysen sammenligner friplejeboliger med andre erhverv og viser, at de økonomiske nøgletal set i det perspektiv er alarmerende. Overskudsgrad hos friplejeboliger er tæt på 0 pct. de seneste år, hvor man fx i andre erhverv som ejendomsudlejning og operationel service har henholdsvis 10 – 12 pct. og 4 – 6 pct.

Ser man på afkastgraden bliver det ikke meget bedre, hos friplejeboliger har det været negativt i flere år, hvor man eksempelvis har haft 8 – 10 pct. i branchen for ejendomsudlejning.

Her til kommer at de fleste friplejeleverandører operere med en negativ egenkapitals forrentning på mellem 10 og 15 pct, hvor den i branchen for ejendomsudlejning er positiv på mellem 8 og 10 pct.

Det er tal som disse man trækker frem i analysen for at vise, at friplejeboliger ikke genererer nok overskud til at dække investeringerne og det ser man som en væsentlig barriere for fremtidige private investeringer.

Sammenligner ikke med andre velfærdsbrancher

Man kan kritisere analysen for, at den ikke sammenligner friplejeboliger med andre velfærdsområder, men i stedet har fat i erhverv som industri, ejendomsudlejning og operationel service.

Her kunne man med fordel have sammenlignet, med privat hjemmeplejevirksomheder og hvordan de klare sig på et tilsvarende marked under en tilsvarende lovgivning.

Man kunne også have åbnet et vindue ind til socialområdet og set på de private sociale tilbud, som i øjeblikket er meget i medierne. Tilsvarende kunne man have gjort ift privathospitaler, for ligesom at komme hele vejen rundt idet man kunne kalde velfærdsbranchen.

En sådan sammenligning kunne vise, om de problemer der er i friplejebranchen er unikke eller om der er tilsvarende udfordringer andre steder i velfærdssektoren.

Hvad bør der gøres?

Analysen konkluderer, at friplejeboligernes økonomiske rammer stadig er uacceptable, og at private aktører ikke vil fortsætte investeringerne, medmindre der sker ændringer i afregningsmodellen.

For at løse problemet peger analysen på flere mulige løsninger:

- Indførelse af en standardmodel for plejehjemsafregning

- En model, der sikrer, at afregningspriserne afspejler de faktiske omkostninger ved moderne plejeboliger, inkl. kapitalafkast, forsikringer og bygningsdrift.

- Tilbagevenden til statsligt fastlagte takster

- Kommunale takster er i dag uensartede og ofte sat for lavt. En national model kunne skabe større forudsigelighed for private aktører.

- Stop for nye mellemformer som ‘lokalplejehjem’

- Analysen vurderer, at den nye model for ‘lokalplejehjem’ er unødvendig, da der allerede findes en hybridmodel, hvor selvejende driver kommunalt ejede plejehjem.

Det ligger i analysens konklusion, at uden private investeringer vil udbuddet af de stærkt efterspurgte plejeboliger ikke kunne følge med behovet, og Danmark vil miste de potentielle velfærdsgevinster, som et stærkere offentlig-privat samspil omkring velfærd kunne give.

Antallet af ”første spadestik” i 2024 for plejeboliger forventes at falde kraftigt