Med en forventet vækst i ældrebefolkningen på omkring 135.000 over 80 år over de næste syv år, må man forudsige en voldsom udfordring for kommunernes plejeboligkapacitet.

Det anslås i den sammenhæng, at vi her får et samlet behov for op mod 200 ekstra plejehjem, eller et sted mellem 10.000 – 14.000 ekstra plejeboligpladser. Man skulle derfor synes, at kommunerne stod i kø for at få bygget friplejehjem, men det gør de ikke. Det viser en tidligere gennemgang her på OPS-Indsigt af kommunernes budgetaftaler.

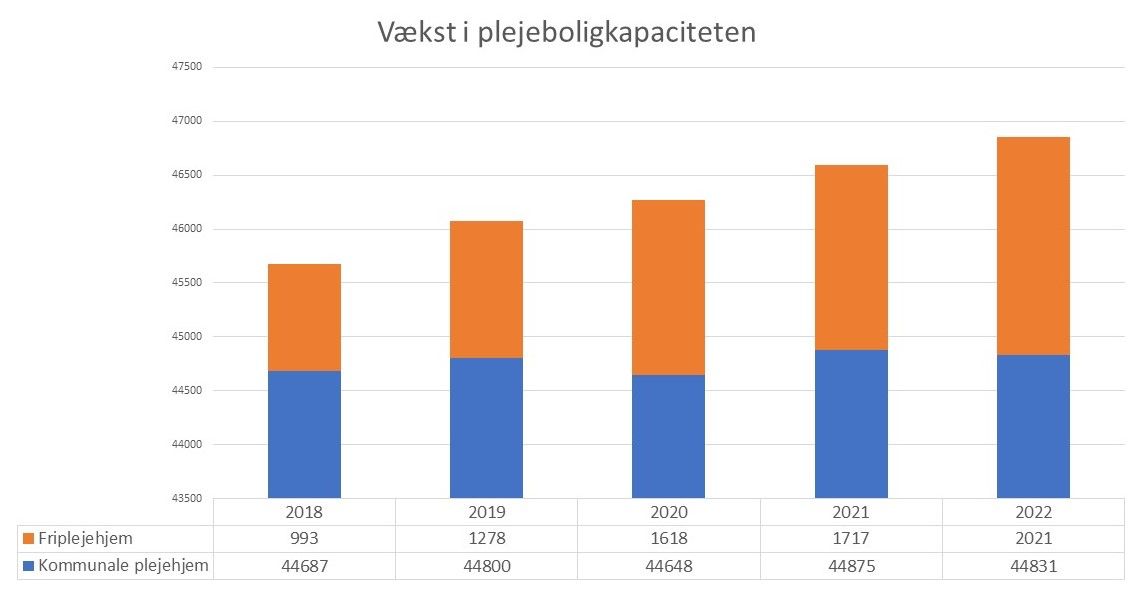

Selvom kurven for den samlede vækst i plejeboligkapaciteten i Danmark er opadgående ifølge Danmarks statistik, så er den langt fra stejl nok.

Samlet set har vi på fem år haft en vækst i antallet af plejeboliger (kommunale og fripleje) på lige godt 2.6 pct., heraf skyldes 88 pct. af væksten nye friplejeboliger.

Det er altså ikke, fordi kommunerne selv er i gang med den helt store udbygning af plejeboligkapaciteten. Antallet af kommunale plejeboliger er nemlig samlet set kun vokset med 144 boliger på landsplan, svarende til 0.3 pct, fra 44.687 plejeboliger til 44.831 på fem år ifølge Danmarks Statistik

Det betyder, at selvom antallet af friplejeboliger er mere end fordoblet inden for de seneste fem år, fra 993 til 2021, så går udvidelsen af plejeboligkapaciteten på landsplan for langsomt, hvis man antager, at den samlede vækstfrekvens for plejeboliger igennem de sidste frem år, også er det vi har i vente de næste syv.

Kun en håndfuld bygger

Hvis Danmark (Kommuner og friplejeleverandører) på syv år skal udvide plejeboligkapaciteten med 10.000 boliger, så skal vi op på en vækstfaktor på over 20 pct og her er spørgsmålet så, hvor meget mere friplejeleverandørerne kan skrue op?

Man skal her have in mente, at der kun er tale om en håndfuld friplejeleverandører, hvor vi tidligere på OPS-Indsigt har forhørt os om deres vækstkapacitet og her var svaret, at hver organisation kunne have et sted mellem 2-3 plejehjembyggerier kørende samtidig.

Vækstkapaciteten er noget større hos bygningsudviklere og investorer som NREP og Northen Horizon, men udfordringen er, forlyder det, at der er for få friplejeleverandører.

Friplejeområdet er et risikofyldt marked

Men hvorfor er der egentlig ikke mere end fem til seks friplejeleverandører, der kontinuerligt bygger?

Spørger man Stine Louise Eising von Christierson, der er direktør for Forenede Care Denmark, som er en af de private leverandører, der ikke driver et friplejehjem, men i stede driver flere udliciterede plejehjem, lyder svaret sådan her:

”Vi ser friplejeområdet som et risikofyldt marked, der kræver store investeringer for plejeleverandørerne og med den variation og usikkerhed vi kan se, der er i de kommunale takster og deres beregninger, så er vi ikke lige på vej ind på det marked, ” siger Stine Louise Eising von Christierson til OPS-Indsigt.

Hun peger på, at vil kommunerne have priser der holder og som giver dem budgetsikkerhed, bør de bringe deres plejehjem i udbud.

Kommunernes varierende priser afholder altså mindst en af de større plejeleverandører fra at gå ind i friplejemarkedet.

OPS-Indsigt har også talt med de fleste af de store friplejeleverandører. Her er man ikke meget for at komme konkret ind på, hvad der er den realistiske mindstepris for en døgntakst, men til baggrund får vi en række forsigtige bud, hvor flere mener, at en døgntakst på under 1500 kr. er for lav.

Men som den administrerende direktør for Danske Diakonhjem udtrykker det:

“I Danske Diakonhjem mener vi ikke, at det er muligt at drive et friplejehjem for en takst på 1.000 kr., ligesom det også er yderst vanskeligt med en takst på 1.100 kr. Der er mange forudsætninger, som skal være afstemt, for at det kan lykkes, og derfor er der heller ikke noget enkelt svar på, om det er muligt eller ej,” siger hun til OPS-Indsigt.

Hun peger dermed ned i den omkostningskompleksitet, som tit er en del af debatten.

Læs også: `Vilde problemer´ og prisvariationer kalder på en gennemsigtighedsreform

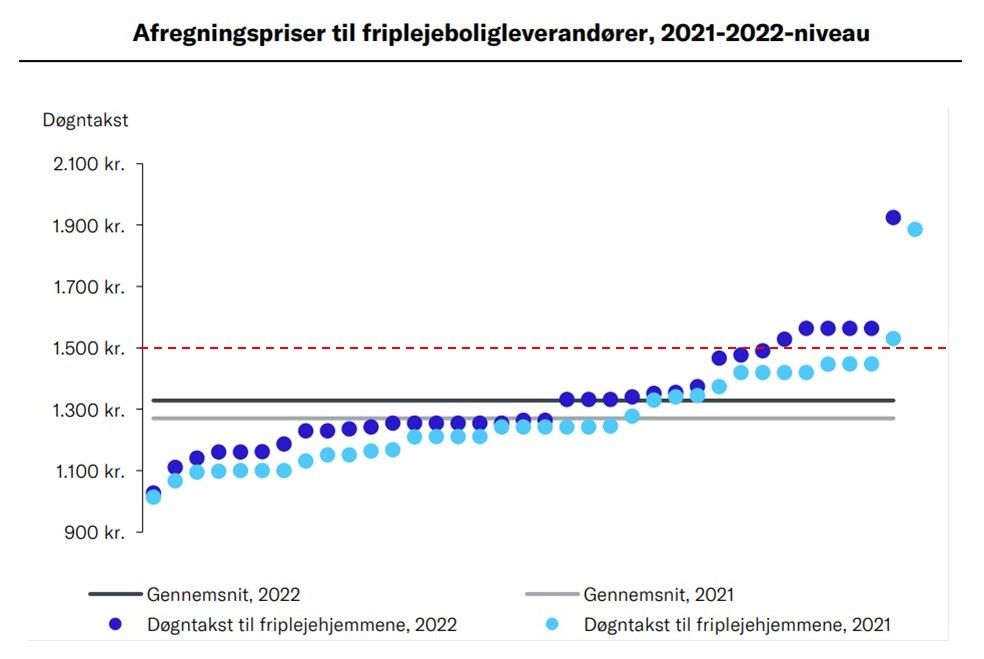

Forskel på næsten 900 kr. i døgnet

En ny undersøgelse fra Dansk Erhverv sætter friplejeleverandørernes tilkendegivelser i perspektiv. Her viser det sig nemlig, at den store variation i friplejetakster, som VIVE tidligere har undersøgt og dokumenteret, fortsat er i udvikling.

Grafikken viser blandt andet (den stiplede røde linje), at rigtig mange friplejehjem får en takst, der ligger under den tilkendegivelse, som flere repræsentanter (ikke alle) for branchen mener, man kan drive et friplejehjem for.

Undersøgelsen fra Dansk Erhverv viser konkret, at forskellen mellem højeste og laveste afregningspris er steget fra 872. kr. i 2021 til 897 kr. i døgnet pr. beboer i 2022. Det giver en gennemsnitlig afregningspris på omkring 1300 kr. i døgnet, hvilket svarer til en stigning på 1,9 pct. Til sammenligning har den kommunale pris- og lønudvikling (PL) haft en stigning på 2.3 pct fra 2021-2022, fremgår det af undersøgelsen.

Priserne er ikke nødvendigvis kendt fra start

Flere leverandører runder overfor OPS-Indsigt nødvendigheden af likviditet og økonomisk robusthed, for at kunne projektere, opstarte og drive et friplejehjem de første år, indtil man har fået konsolideret virksomheden og det er en af de ting, der ligesom ikke lagt ind i den kommunale takstberegningsmodel.

Andre peger mere konkret på, at kommunerne er langsomme med, at leverer deres endelige takstberegninger, så man ofte er langt henne i byggeprocessen før, man som plejeleverandør kender kommunens syn på, hvad der er den pris, de vil give.

Det er særligt erfaringer som den sidste, der er medvirkende årsag til, at flere leverandører i øjeblikket ikke tager projekter ind, som var det varmt brød, skønt de ugentligt kontaktes af interesserede kommuner.

”Forudsætningen for at levere en tryg og værdig ældrepleje er, at vi kender økonomien bag ydelserne. Kommunernes økonomi er kompleks, og lige nu er manglende gennemsigtighed i økonomien en hæmsko for at skabe konkurrence,” siger Brian Mikkelsen i forbindelse med at organisationen i et udspil kræver økonomisk gennemsigtighed.

Afslutningsvis er det endnu engang værd at bemærke, at de her ganske få leverandører, har stået for en enorm vækst på fem år og flere af dem har stadigt flere i piplinjen. Herefter vil fremtiden vise, hvorvidt de vil skrue op eller ned for deres vækst.