Finansministeriet har manipuleret med tallene for statens forbrug af konsulenter til Folketingets Finansudvalg for at skjule det forhold, at regeringen ikke selv har kunne levere de besparelser på private konsulenter, som ellers skulle finansiere øget velfærd. Det skriver NB-Økonnomi.“Det er en bevidst vildledning af Folketingets Finansudvalg der har fundet sted,” siger Venstres finansordfører Troels Lund Poulsen, der i øvrigt også er statsrevisor.Han vil specifikt bringe de misvisende tal op på et samråd, som han har indkaldt ministeren til senere i august. Alle tilgængelige oplysninger peger entydigt på, at man i strid med alle almindelige regler og principper i økonomi- og regnskabsstyring alene har fratrukket udgifterne til rådgivere i den særlige udbyttessag i 2021, mens man ikke har trukket de tilsvarende udgifter fra i 2019, som er det år man sammenligner med. Dermed skjuler opgørelsen en vækst i statens forbrug af konsulenter på 284 millioner kroner, og at regeringen dermed ikke har kunne opfylde et af sine mest profilerede valgløfter om ekstra velfærd for tre milliarder kroner gennem helt smertefrie besparelser på private konsulenter.Ifølge professor i økonomistyring Per Nikolaj Bukh fra Aalborg Universitet står det ikke til diskussion, at regeringen har brugt en metode, som ikke giver et retvisende billede af udviklingen i konsulentforbruget.”Det er et helt generelt fagligt anerkendt princip, at hvis man vil trække nogle udgiftsposter ud af en opgørelse, så skal man gøre det i begge de to år man sammenligner. Det kan jeg ikke forestille mig, at nogen med faglig ædruelighed kan diskutere – det handler ikke om synpunkter men noget rent fagligt,” siger Per Nikolaj Bukh.Hvis Finansministeriet havde været et børsnoteret selskab, så ville den metode ifølge professoren være i strid med værdipapirlovgivningen, fordi den giver læseren en fejlagtigt opfattelse af, at udviklingen i forbruget har været lavere end den reelt er.Per Nikolaj Bukh understreger, at det er uden for hans faglighed at vurdere, om en minister må give Folketinget vildledende oplysninger, som det er sket i konsulentsagen.Det er dog værd at bemærke, at daværende skatte- og økonomiminister Anders Fogh Rasmussen (V) i 1992 måtte gå af efter en sag, hvor Skatteministeriet havde skjult et overforbrug ved at omgå regnskabsreglerne og skubbe udgiften ind i det efterfølgende regnskabsår. Det blev dengang populært kaldt kreativ bogføring.Ifølge Troels Lund Poulsen er spørgsmålet nu, hvad Enhedslisten, De Radikale og SF mener om, at ministeren bevidst har vildledt Folketingets Finansudvalg.”Det er jo ikke ukendt, at der kan være dobbelte standarder i den her slags sager,” siger han.

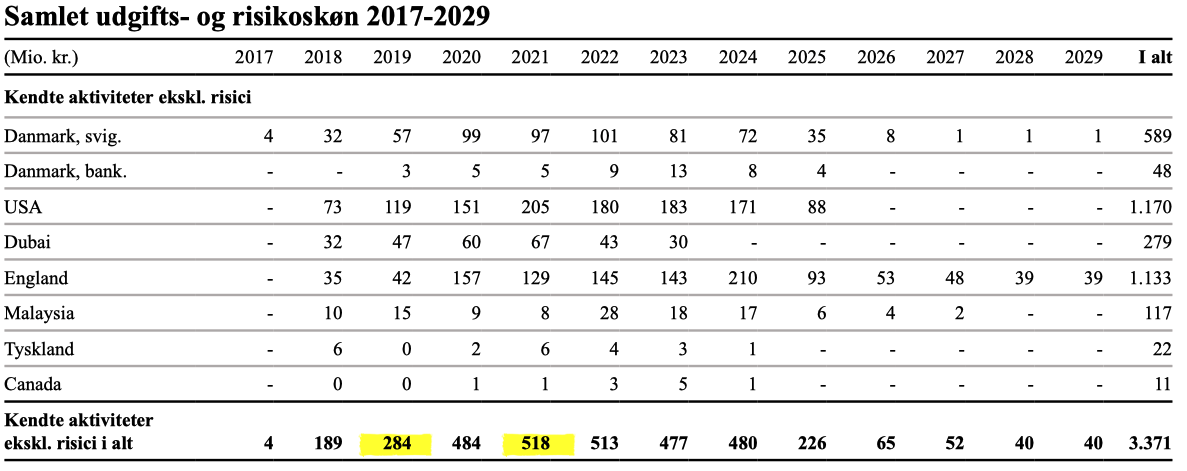

Her er tallene som beviser de forkerte oplysninger til FolketingetKonkret havde staten i 2019 udgifter til eksterne konsulenter i udbyttesagen på 284 millioner. Det beløb var i 2021 steget med 234 millioner kroner til i alt 518 millioner kroner.Det korrekte tal er altså, at udgifterne til konsulenter i udbyttesagen kan forklare en overskridelse af statens planlagte forbrug af private konsulenter med 234 millioner kroner, men ikke de 518 millioner, som Finansministeriet har oplyst til Folketingets Finansudvalg i en orientering fra juni måned. Dermed har ministeriet pyntet tallene med 284 millioner kroner. https://www.ft.dk/samling/20211/almdel/fiu/bilag/181/2592748.pdf

Beviset for at ministeriet har snydt på vægten i opgørelsen er, at tallet 518 millioner for 2021 fremgår af et aktstykke 243 til Finansudvalget fra april i år. Her optræder udgiften på de 518 millioner kroner i 2021, men det fremgår lige så klart, at der blev brugt 284 millioner kroner i 2019.Det korrekte tal – hvis ministeriet havde overholdt almindelige faglige standarder for regnskab og økonomistyring – ville have været, at udbyttesagen kunne forklare 234 millioner kroner af statens overforbrug på konsulenter i forhold til løftet om at spare 1 milliard kroner.

Finansministeriet vil ikke svare på enkle spørgsmålNB-Økonomi har eksplicit spurgt Finansministeriet om der “også er korrigeret i 2019-tallet for udgifter til udbyttesagen, og i givet fald med hvilket beløb?”Som du kan se i dokumentationen nederst i artiklen, så svarer ministeriet ganske enkelt ikke på det meget enkle spørgsmål, men gentager blot den forklaring, som ministeriet gav Folketingets Finansudvalg.NB-Økonomi har i et forsøg på at skaffe yderligere dokumentation for de forkerte tal til Folketinget den 21. juli indgivet en begæring om aktindsigt i materialet bag opgørelsen af udgifterne i udbyttesagen, men ministeriet har meddelt, at den først kan besvare aktindsigten på fredag.NB-Økonomi bad tirsdag formiddag Finansministeriets presseafdeling om en kommentar til sagen fra finansministeren, men han har ikke haft mulighed for at give et svar inden deadline. Dokumentation: Her er Finansministeriets ikke-svar på tre enkle spørgsmål1) Er der også korrigeret i 2019-tallet for udgifter til udbyttesagen, og i givet fald med hvilket beløb?

Som oplyst til FIU 10. juni 2022 viser opgørelsen, at forbruget af managementkonsulenter og øvrige rådgivende konsulenter er faldet med over 940 mio. kr. siden 2019, hvor regeringen tiltrådte. Det svarer til et fald på næsten 60 pct. Der ses til gengæld stigninger i forbruget af hhv. it-konsulenter og juridisk bistand. Statens konsulentforbrug er samlet set faldet med 127 mio. kr. i 2021 sammenlignet med 2019.

Der vurderes at være to ekstraordinære sagskomplekser, der kan forklare niveauet for konsulentforbruget i 2021, og som ikke afspejler den strukturelle nedbringelse af konsulentforbruget på tværs af staten.

Det omfatter for det første statens konsulentudgifter på 301 mio. kr. til håndtering af COVID-19 i 2021. Der er tale om ekstraordinære engangsforhold, som har bidraget til at få Danmark godt igennem coronakrisen, og som forventes at aftage.

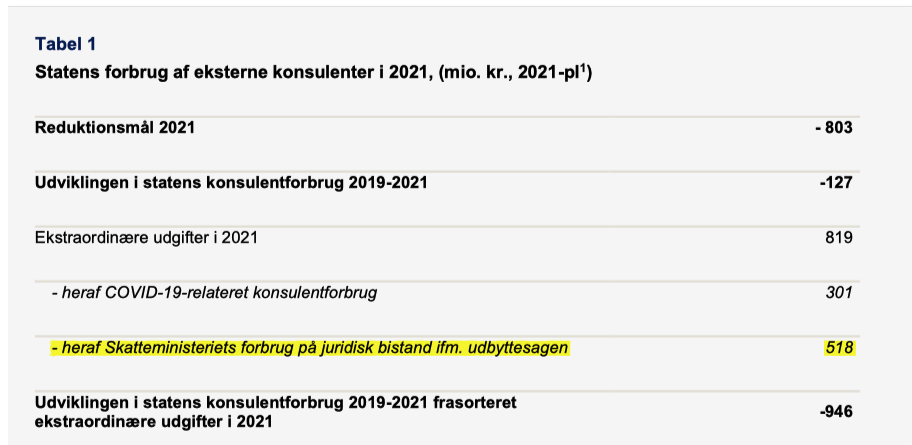

For det andet omfatter det Skatteministeriets forbrug af juridisk bistand ifm. udbyttesagen på 518 mio. kr. i 2021. Forbruget har karakter af udgifter afgrænset til et helt særligt og enkeltstående sagskompleks, hvor der arbejdes på at få de formodede svigbeløb tilbage i statskassen. Skatteministeriets udgifter til juridisk bistand ifm. udbyttesagen vil på den baggrund fremover blive frasorteret i opgørelserne af statens konsulentforbrug.

Såfremt der ses bort fra udgifterne til ovenstående to ekstraordinære sagskomplekser i 2021, er statens konsulentforbrug yderligere faldet med ca. 820 mio. kr. i 2021 og dermed er reduktionsmålet for året realiseret, jf. tabel 1.

Tabel 1Statens forbrug af eksterne konsulenter i 2021, (mio. kr., 2021-pl1)Reduktionsmål 2021 | – 803Udviklingen i statens konsulentforbrug 2019-2021 | -127Ekstraordinære udgifter i 2021 | 819– heraf COVID-19-relateret konsulentforbrug | 301– heraf Skatteministeriets forbrug på juridisk bistand ifm. udbyttesagen | 518Udviklingen i statens konsulentforbrug 2019-2021 frasorteretekstraordinære udgifter i 2021 | -946 Anm.: Opgørelsen baserer sig på ministeriernes fakturaer (Fakturadatabasen) ekskl. selvejesektoren. I opgørelsen er interne offentlige betalinger og udgifter til lovbundne advokater hos Udlændinge- og Integrations-ministeriet og Justitsministeriet frasorteret. Der er ligeledes korrigeret for kommunernes og regionernes andel af konsulentforbrug relateret til fællesoffentlige digitaliseringsinitiativer. Finansministeriet kan kun i begrænset omfang validere kategoriseringen og opgørelsen er således behæftet med usikkerhed og vil kunne ændre sig som følge af efterregistreringer mv. Se herudover anmærkninger til tabel 2 i bilag 1.1) Ved anvendelse af forbrugerprisindeksetKilde: Statens Fakturadatabase (data trukket den 7. februar 2022)

2) Kan I oplyse, hvor stort et beløb til interne offentlige betalinger og udgifter til lovbundne advokater hos Udlændinge- og Integrationsministeriet og Justitsministeriet der er frasorteret i hhv. 2019 og 2021?

Der henvises til besvarelse nedenfor og tabel 1.

3) Kan I oplyse, hvor store korrektioner der er for kommunernes og regionernes andel af konsulentforbrug relateret til fællesoffentlige digitaliseringsinitiativer i hhv. 2019 og 2021?

Nedenfor i tabel 1 fremgår korrektionerne fsva. interne offentlige betalinger, lovbundne advokatydelser og kommunernes og regionernes andel af konsulentforbrug relateret til fællesoffentlige digitaliseringsinitiativer i opgørelsen af statens konsulentforbrug i 2019 og 2021.

Der henvises i øvrigt til orientering om konsulentforbruget i staten i 2020 af 19. maj 2021, jf. FIU Alm. del – bilag 137, hvor korrektionerne er beskrevet nærmere.

| | |

Tabel 1 – Korrektioner i opgørelsen af statens konsulentforbrug (mio. kr., 2021-pl1) | 2019 | 2021Interne offentlige betalinger | 519,4 | 258,6Lovbundne advokatydelser | 585,7 | 630,9Kommunernes og regionernes andel af konsulentforbrug relateret til fællesoffentlige digitaliseringsinitiativer | 136,1 | 186,3 Anm.: 1) Ved anvendelse af forbrugerprisindekset Kilde: Statens Fakturadatabase