Det går langsomt, det er for bureaukratisk og det er ude af proportioner er blandt de mest anvendte udtryk i den kritik, der på det seneste har fyldt medierne og den offentlige debat på de sociale medier i forhold til Statens hjælpepakke for faste omkostninger.

Særligt har mange mindre erhvervsdrivende været utilfredse med, at de er blevet pålagt, at få udarbejdet en revisorerklæring for at få adgang til hjælpepakken.

I sidste uge skrev OPS-Indsigt blandt andet om, hvordan hjælpepakken kunne anskues som en statslig kompensation til revisorbranchen. Her angav administrerende direktør i ASE Karsten Mølgaard Jensen at revisionsbranchen potentielt vil hente 2,7 milliarder kroner af de støttemidler, der ellers er tiltænkt de lukningstruede selvstændige erhvervsdrivende i forbindelse med statens krav om revisorpåtegning.

Artiklen førte til at OPS-Indsigt fik en række henvendelser fra revisorer, der gav udtryk for, at der jo også var en anden vinkel. Den stafet har vi naturligvis taget op og bringer her et indlæg om statens hjælpepakke for faste omkostninger set fra revisorbranchens perspektiv.

Revisorbranchen mener ikke, at man scorer kassen på hjælpepakkerne

Statens hjælpepakke for faste omkostninger kan udløse en kompensation på mellem 12.500 kr. og 110 millioner kroner pr cvr-nr. Den nedre grænse på 12.500 kr. er i forløbet blevet nedjusteret fra 25.000 kr. efter pres fra interesseorganisationerne til trods for, at det er tydeligt, at udgifterne til myndighedernes sagsbehandling og de revisionsmæssige omkostninger ved den nedre grænse er større end det virksomheden reelt får udbetalt.

”Generelt er det meget generøse ordninger, der er etableret fra politisk hold. Så er det klart, at den enkelte virksomhed må gøre sig nogle overvejelser omkring udbetaling af kompensation inden man søger, hvor man sætter det op mod, hvad det rent samfundsmæssigt koster at udbetale så små beløb,” siger Thomas Krath Jørgensen, der er faglig chef hos FSR Danske Revisorer.

Hos FSR mener man ikke, at revisorbranchen scorer kassen. Her udfører man de opgaver, som politikerne og myndighederne har ønsket, at branchen skal udføre.

Det er den direkte adgang til kompensation, der har udløst frygt for misbrug med statens midler, som er baggrunden for at virksomhederne skal have udarbejdet en revisorerklæring, når de søger om kompensation for faste omkostninger. Flere politikere har tidligt været ude og give udtryk for at man skal have stærk kontrol med udbetalingen. Hos Enhedslisten har Pelle Dragsted i en kommentar i Altinget endda været ude og sige, at Staten skal have aktieandele, når den udbetaler hjælpepakker.

Den politiske bevågenhed kontrol af hjælpepakkerne skal desuden ses i lyset af de seneste års skandalesager med blandt andet skatteunddragelsesmilliarderne.

Politisk ønske om ”høj grad af sikkerhed”

Hos FSR har man flere gange været i dialog med myndighederne om hvor meget revisionsmæssig sikkerhed, der skal til for at virksomhederne kan få adgang til nogle af hjælpepakkerne, fortæller Thomas Krath Jørgensen.

”Fra politisk side har det været et krav, at man skulle have en revisorerklæring også for mindre erhvervsdrivende. Ligesom det har været et meget klart krav, at erklæringerne har såkaldt høj grad af sikkerhed,” siger Thomas Krath Jørgensen til OPS-Indsigt.

Kravet om høj grad af sikkerhed medfører et mere omfattende revisorarbejde (og dermed timeforbrug) som resulterer i en højere revisorregning.

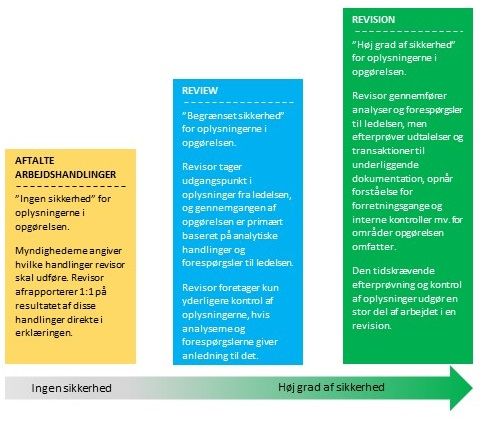

Men hvad ligger der egentlig i begrebet høj grad af sikkerhed?

”Hvis man ser på sikkerhed i forskellige niveauer, så kan man principielt opstille denne trappe for hvor meget sikkerhed en revisorerklæring kan afgives med,” forklarer Thomas Krath Jørgensen.

Det betyder at staten kunne have valgt et andet niveau og samtidig have haft en vis form for sikkerhed. Men hvad har været revisorbranchens anbefaling? For det er jo oplagt med den figur som FSR fremviser, at det vil tage både længere tid og give mere arbejde at levere revisorerklæringer på det grønne trin end eksempelvis det blå trin.

”Udgangspunktet har jo været at politikere og myndighederne sætter rammerne og vores tilgang til tingene er, at vi løser de opgaver, vi bliver bedt om at løse. Vi har under vejs gjort opmærksom på, at en erklæring med høj grad af sikkerhed er dyrere for virksomhederne, og især de mindre virksomheder fordi der er nogle startomkostninger, men vi anerkender også det politiske ønske om kontrol” siger Thomas Krath Jørgensen til OPS-indsigt.

Det vil sige, at FSR sådan set har gjort det ASE og Danske Solovirksomheder har efterlyst. De har gjort opmærksom på, at det er dyrere med høj grad af sikkerhed. Men politisk har man altså valgt ikke at gå en anden vej, og kræve den højeste grad af sikkerhed.

Kontrol sikre at pengene ikke ender i de forkerte hænder

Selv om langt de fleste virksomheder er lovlydige og overholder reglerne, sker der altså nu en kontrol med høj grad af sikkerhed på basis af en mindre gruppe brodne kar.

”Det er en gruppe der systematisk forsøger at snyde fx med skatte- og momsbetalinger, vasker sorte penge hvide, optager ulovlige kapitalejerlån mv. Skattemyndighederne har selv opgjort gruppen af bevidste skattesnydere til 10 pct. af virksomhederne, hvilket svarer til omkring 70.000 virksomheder,” siger Thomas Krath Jørgensen.Og fortsætter ”Derfor er kontrollen en fordel for både alle de lovlydige virksomheder og samfundet som helhed. Vi undgår den konkurrenceforvridning, der følger af, at nogen snyder, og vi har som samfund råd til at lave store hjælpepakker, fordi pengene ikke ender i de forkerte hænder”.

Thomas Krath Jørgensen understreger flere gange, at man i revisorbranchen sagtens kan sætte sig ind i den oplevelse af byrde, det er for mindre erhvervsdrivende, som normalt ikke anvender en revisor ved aflæggelse af årsregnskab, når de i denne situation er pålagt at skulle finde og samarbejde med en revisor.

Mindre erhvervsdrivende, som normalt ikke anvender en revisor, blive nemlig pålagt nogle lovpligtige startomkostninger for at en revisor kan gå ind i opgaven og derved kan de opfatte revisorkravet som ekstra bebyrdende.

Man skal blandt andet have det som i fagsproget hedder kundeaccept. Det vil sige revisor skal forstå hvem kunden er, hvem ejerne af virksomheden er, hvem ledelsen er, gennemgang af identifikationsoplysninger herunder anti-hvidvask dokumentation. En opgave som ikke skal løses, hvis man i forvejen har revisor.

Indsæt link til faktaside