Der er en grænse for, hvor langt og hvor ofte man kan forklare milliardstigninger i den offentlige sektor med bogføringspraksis.

I den Velfærdspolitiske Analyse af botilbudsområdet, som vi behandlede i sidste uge, fremhæves det, at en væsentlig del af stigningen i udgifterne til botilbudslignende tilbud fra 2018 til 2024 kan skyldes gradvis implementering af ændret konteringspraksis.

Det kan være rigtigt – Men det er ikke nyt.

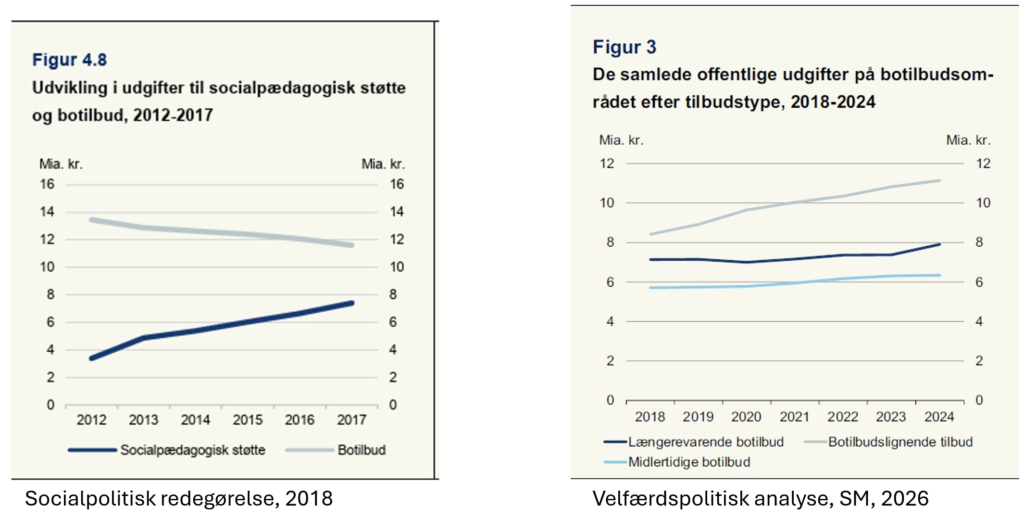

I Socialpolitisk Redegørelse 2018 blev et tilsvarende mønster beskrevet. Her kunne stigningen i socialpædagogisk støtte ikke ses isoleret, fordi der samtidig var sket omlægninger og fordi kontoplanændringer ikke var fuldt implementeret fra start.

Her gør ministeriet opmærksom på, at man har erfaringer men, at det kan tage nogle år, før kommunerne får kontoplansændringer fuldt implementeret i deres konteringspraksis og derfor påpeger man følgende i rapporten:

“Hvis man ser på udviklingen i udgifterne til socialpædagogisk støtte over perioden 2012 til 2017 samlet, vil der derfor være nogle kommuner, der fejlagtigt fremstår med meget kraftige udgiftsstigninger.”

Genbrug af konteringspraksis som forklaring

Vi har altså to perioder. To markante stigninger. To gange konteringsforklaring, men går man tætter på de to rapporter fra ministeriet, så ser man også noget andet interessant.

Både før og efter skiftet af kontoplan er der en markant tendens. Før skift af kontoplan hørte de “botilbudslignende tilbud” under en konto for “socialpædagogisk støtte”

Hvis du så ser på stigningen, der er fra 2012 til 2018, så er det næsten en til en med det der sker i 2025 rapporten. Fra 2012 – 2018 er det en stigning på ca 4 mia (socialpædagogisk støtte/ botilbudslignende tilbud) og ser man på rapporten fra 2025, så er der også tale om en tilsvarende stigning på milliarder fra 2018 – 2024

Når 66 pct. af udgiftsstigningen 2018-2024 registreres på botilbudslignende tilbud, er det ikke tilstrækkeligt at angive, at en væsentlig del kan være teknik – uden at dokumentere præcist, hvor stor den del er.

Analysen skriver selv, at det ikke entydigt kan opgøres, hvor meget der skyldes regnskabsmæssig forskydning

Mørkelygten peger væk fra kommunerne

Det er netop problemet.

For hvis man ikke kan kvantificere, hvor meget der er teknik, og hvor meget der er reel vækst, står det politiske niveau tilbage med et beslutningsgrundlag, der er hullet som en si.

Botilbudsområdet er ikke en marginalpost. Det er et af de mest komplekse og økonomisk tungeste velfærdsområder. Når milliardstigninger forklares med kontering – uden systematisk at dokumentere stigningstakt før og efter kontoplanændringer, udvikling i gennemsnitsudgifter og reel aktivitetsvækst – så bevæger analysen sig ud på metodisk tynd is.

Konteringsændringer findes. Det ved alle, der har arbejdet med kommunal økonomi. Men kontering kan ikke være en universalforklaring, som det næsten kunne se ud til i de her to søsteranalyser fra ministeriet..

Hvis vækstdynamikken kan spores både før og efter 2018, peger det på en underliggende strukturel udvikling. Den forsvinder ikke ved at omdøbe en konto.

Ministeriet risikerer dermed at levere en analyse, der peger “mørkelygten” væk fra kommunerne mod de private, end reelt belyse samlede data. En analyse, der kan bruges politisk – men som ikke giver et præcist billede af, hvad der faktisk driver udgifterne.

Det er for svagt.

Når teknikken to gange på under ti år bliver hovedforklaring på milliardstigninger, er det ikke kun kommunernes kontering, der bør granskes. Det er også den statslige analysekapacitet.

Hvis beslutningsgrundlaget skal holde, må konteringsargumentet underbygges – ikke blot gentages.